塑料需求乏力 后市難改弱勢

-----2015年9月塑料(8415, 140.00, 1.69%)市場展望

1、國內經濟下行壓力未減,穩增長成為今年后期主基調。

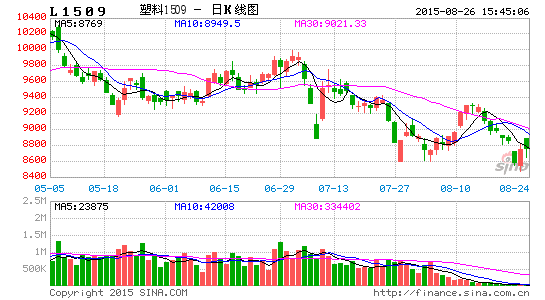

2、7月下旬受系統性風險影響,連塑破位下行,7月24號華東現貨報價9300附近,期貨1509收盤價8835,期現價差一改前期期貨市場處于深度貼水的格局,回歸到合理范圍之內。但在8月份,受線性轉產影響,現貨市場得到一定支持,但期貨市場再次下行,期現價差再次回到之前的800以上位置。同時受原油暴跌帶動,現貨難以維持強勢,按照市場經驗,共振作用下,連塑的下跌趨勢和動能都將獲得增強。

3、從生產成本上看,在原油持續低位徘徊的情況下,下游市場也難以走出一枝獨秀的行情,進入8月份原本十分堅挺的亞洲乙烯和丙烯價格大幅下跌,導致了亞洲市場PE和PP直接生產成本下降,當前線性與乙烯價差擴大到2000以上的高峰,線性企業或許會加碼生產。

4、塑編企業開工率約在62%,中大型塑編企業在訂單、資金等方面有保障,生產比較穩定,在85%以上。目前處于塑編生產淡季,終端企業謹慎下訂單。下游企業原料庫存維持3天左右的使用量。PP 開工率76.16%,低于去年同期。

9月市場展望與投資策略:

塑料:7-8月份本是農膜需求旺季,但從市場表現看,下游需求并未跟進,開工率都大幅低于往年,現貨消化受到壓制。同時隨著前期大量檢修裝置的重啟,市場供應量在大幅增加,供需矛盾加大,整體市場氛圍偏悲觀。從期貨遠期貼水看,市場對后期仍舊持偏空態度,弱勢趨勢下,繼續下跌的概率較大,后期仍舊是易跌難漲。

pp:丙烯的投產將陸續上馬,原料市場供應加劇,導致PP的成本支撐力度減弱。下游塑編行情因化肥需求處于淡季,BOPP膜需求難以跟進,需求平淡的情況下,前期檢修裝置重啟力度較大,供需矛盾突出,石化強勢挺價的可能性較小。

塑料和PP經過8月中旬的快速下跌之后,目前看,基本到達2015年1月份的前低位置。經過快速下跌之后,短線或存在反彈修復,或者是空頭回補行情。然而原油烯烴市場快速下跌,生產利潤大增的情況下,不排除后期產量有擴張,或者現貨價格難以堅挺的情況。在現貨市場共振下跌的預期下,期貨市場創出今年新低的概率大大增加,因此維持逢高沽空思路參與為主。

一、宏觀分析

1. 國內經濟下行壓力未減 穩增長成為今年后期主基調

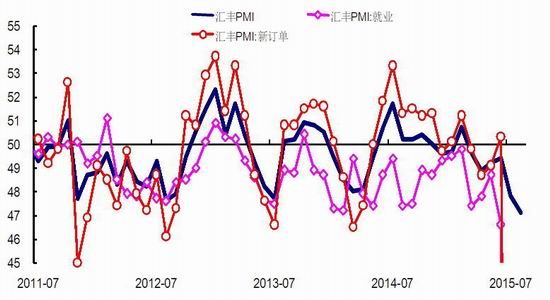

8月財新中國制造業采購經理人指數(PMI)初值錄得47.1,較上月下降0.7個百分點,顯示制造業下滑有所加速。這一數值也創下09年3月來低,低于預期的48.2以及前值的47.8。為連續第六個月低于50.0的榮枯臨界值。國內經濟下行壓力未減。

近期國內A股市場大幅下挫,與國外股市形成共振,疊加大宗商品市場繼續下跌,可見市場對未來經濟預期仍舊難以樂觀。8月中旬僅僅一周的時間,人民幣結束了此前十年單邊上升的趨勢,外資撤離的壓力下,市場對9月初降息降準的預期逐漸增強。

前期陸續出臺的降準、降息等貨幣政策寬松作用仍在持續;上半年推出的基礎設施建設項目和產業升級工程包項目后期也會逐步落實,對投資的拉動效果有待觀察。持續的貨幣和財政政策加碼都是為了應對企穩乏力的經濟局面,同時對比今年數次國務院常務會議,可以發現近期政策重心發生了明顯的轉向,穩增長成為今年后期主基調。

圖1:固定資產投資累計同比

圖2:財新PMI依舊趨弱

數據來源:wind;華安期貨行業研究中心

二、基本面分析

塑料:

2、期現走勢對比

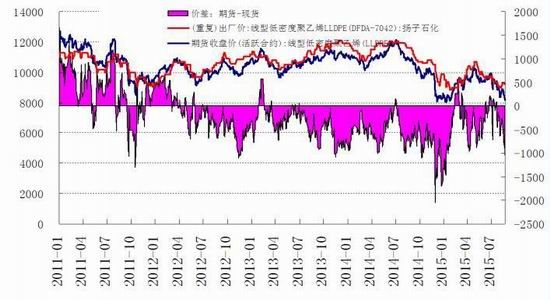

圖3:PE期現價差對比圖

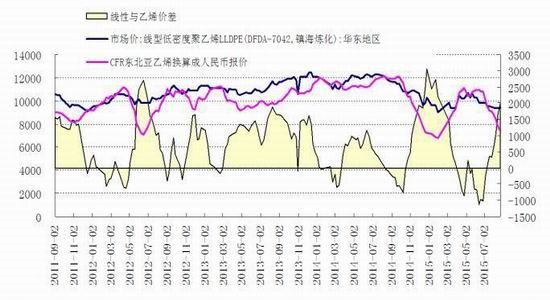

圖4:線性與乙烯價差

數據來源:wind;華安期貨行業研究中心

7月下旬受系統性風險影響,連塑破位下行,7月24號華東現貨報價9300附近,期貨1509收盤價8835,期現價差一改前期期貨市場處于深度貼水的格局,回歸到合理范圍之內。但在8月份,受線性轉產影響,現貨市場得到一定支持,但期貨市場再次下行,期現價差再次回到之前的800以上位置。同時受原油暴跌帶動,現貨難以維持強勢,按照市場經驗,共振作用下,連塑的下跌趨勢和動能都將獲得增強。

按照套利理論,如果期現價差超過5%,就會有投機資金介入修復。8月24號華東線性9050,期貨主力1601收盤價8140,期現價差如果再次擴大,很有可能會引起短期套利資金介入。因此后期仍需密切關注石化是否繼續挺價。如現貨價差難以大幅松動,則期貨市場下跌空間仍舊有限,行情仍舊存在一定的反復。如果后期隨著開工率的上升,石化難以支撐當前的價格,則期貨市場破前低7800之后仍有慣性下跌的可能。

3、供需情況及成本分析

截止2015年8月,PE總產能在1497萬噸;北京、天津、內蒙古、山東和河南等地均有PE生產企業,其中北京的燕山石化的產能在54萬噸,天津的天津聯化和天津中沙的產能分別在12萬噸和60萬噸,內蒙古的神華包頭的產能在30萬噸,山東的齊魯石化的產能在51萬噸,河南的中原乙烯產能在26萬噸。其中,天津區域所涉及PE產能大,加之8月12日天津塘沽危化品爆炸事件的影響,天津區域的供應量影響或大。限產停產省份所涉及的總產能占PE產能的15.6%,消息面對PE市場有一定的利好刺激,而七省所涉及的PE裝置目前開車中,8月28日起PE裝置停車或限產的消息尚未得到確認,供應面的利好影響有限。

與此同時,PE的一些下游企業,如生產大棚膜、地膜、管材、漁網以及注塑制品的企業,集中在天津、河北和山東等地,若臨時限產的措施較為嚴格,下游企業同樣面臨減產或停車的可能,下游對PE原料的采購量可能減少,利空PE的需求。整體上看,“閱兵藍”對PE行業的影響多空參半,供應面有一定的利好因素,但下游行業的需求或受到抑制。

其次從生產成本上看,在原油持續低位徘徊的情況下,下游市場也難以走出一枝獨秀的行情,進入8月份原本十分堅挺的亞洲乙烯和丙烯價格大幅下跌,導致了亞洲市場PE和PP直接生產成本下降,當前線性與乙烯價差擴大到2000以上的高峰,線性企業或許會加碼生產。

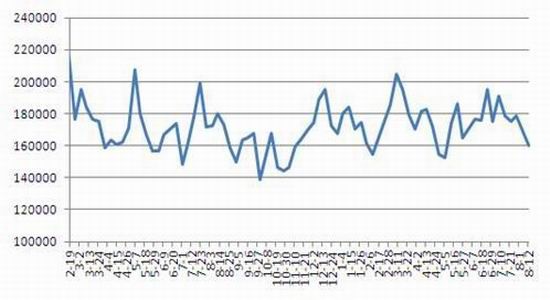

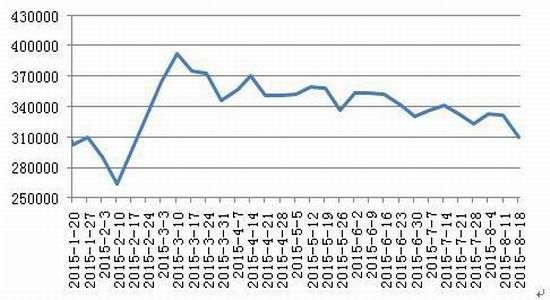

圖5:PP代表企業庫存變化(萬噸)

圖6:聚乙烯社會庫存總量變化(萬噸)

數據來源:wind;華安期貨行業研究中心

PP:

4. PP期現貨對比

PP期價價差走勢與塑料走勢類同,都是處于期價貼水格局。縱觀8月份的塑料和PP反彈走勢,可見本輪反彈主要是因為PP期貨市場軟逼倉行情引起。當然同時,現貨市場配合提價共振,才引起弱勢情形下的快速反彈。不過因為原油下跌引起成本塌陷,8月中旬開始期貨市場在恐慌中率先下跌。8月24號華東現貨報價8050,是否跟隨期價下跌,成為PP期貨短期操作的標桿。在市場空頭趨勢良好的情況下,現貨下行的概率逐漸增加,因此逢大幅反彈即可以空頭思維參與,且風險較小。后期應該關注現貨市場是否緊跟期貨市場快速下跌,以及期現價差超過5%的理論套利區域(一般當期現價差超過5%,會有大量資金進行套利操作)。

5. PP供需情況

由于供應方面充足,中國國內丙烯市場亦呈下降趨勢,部分出廠價格下調。PP 美金市場氣氛暗淡,走勢陰跌,下游需求目前仍處在淡季,工廠維持低庫存、適量采購生產。

外采丙烯單體裝置,利潤狀況當前3%左右。外購甲醇裝置(MTO)裝置,以禾元為例,單純考慮PP 利潤,-1%左右;綜合考慮裝置整體狀況,12%左右。石化出廠價疲弱,部分非石化系統企業先漲后跌,當前低價在大唐多倫。

塑編企業開工率約在62%,中大型塑編企業在訂單、資金等方面有保障,生產比較穩定,在85%以上。目前處于塑編生產淡季,終端企業謹慎下訂單。下游企業原料庫存維持3天左右的使用量。PP 開工率76.16%,低于去年同期;拉絲生產比例32.73%,持平去年同期。7月底有大慶石化、上海石化、盤錦乙烯及寧煤MTP1套的重啟壓力。

因此,隨后期大量裝置的重啟進程,供應會進一步增加,但下游需求難以跟進,現貨市場壓力仍舊很大,不排除繼續向下調價銷售的可能。

圖7:PP期現價差對比

圖8:PE與PP價差分析

數據來源:wind;金銀島;華安期貨行業研究中心

三、相關因素分析

6、新裝置仍有大量上馬

新裝置方面,神華陜西榆林60萬噸烯烴及下游項目原計劃9月中旬開車,但是因供水不足和LDPE裝置設備未到齊,早投產時間估計10月份。中煤蒙大烯烴項目已經中交,預計早開車時間為今年10月份。久泰能源烯烴項目投產時間推遲到2016年9月份。富德常州烯烴項目計劃2016年4月份投產,其下游一套20萬噸的聚丙烯裝置預計12月份建成。斯爾邦60萬噸/年MTO裝置以及下游EVA裝置計劃2016年4月份投產。可見,國內新裝置仍集中在西北地區,均為煤制烯烴裝置。

2015年四季度中東地區和南亞地區也有多套聚烯烴裝置投產,且均為油制烯烴裝置。據HIS資訊預計:2015年7-10月份PE仍處于供應偏緊態勢之中,隨著今年四季度數套裝置的投產,全球PE供求態勢逐步進入偏多乃至過剩的態勢。而PP供應在2015-2016年維持過剩狀態。

表1:PE新裝置投產計劃

|

企業名稱 |

裝置 |

地區 |

PE |

投產時間 |

|

中煤蒙大 |

LDPE/LLDPE |

內蒙鄂爾多斯 |

30萬噸 |

2015年9月試車 |

|

神華陜西榆林 |

LDPE |

陜西 |

30萬噸 |

原計劃2015年9月,推遲至10月 |

|

久泰內蒙 |

LDPE/LLDPE |

內蒙鄂爾多斯 |

25萬噸 |

推遲至2016年4月 |

|

青海大美 |

LDPE/LLDPE |

青海西寧 |

30萬噸 |

推遲至2016年 |

數據來源:金銀島;華安期貨行業研究中心

表2:PP新裝置投產計劃

|

企業名稱 |

工藝 |

地區 |

PE |

投產時間 |

|

中煤蒙大 |

DMTO |

內蒙鄂爾多斯 |

30萬噸 |

2015年9月試車 |

|

神華陶氏榆林 |

DMTO |

陜西 |

30萬噸 |

原計劃2015年9月,推遲至10月 |

|

富德能源常州 |

DMTO |

常州 |

30萬噸 |

推遲至2016年9月 |

|

久泰內蒙 |

DMTO |

內蒙古 |

30萬噸 |

推遲至2016年4月 |

數據來源:金銀島;華安期貨行業研究中心

7、近期裝置檢修情況

PE裝置方面,8月中上旬福建聯合、齊魯石化、茂名石化等裝置短暫檢修后,都已經正常生產,8月下旬處于停車中的裝置已經是年內少的,也就是說裝置開工率上升至年內高點,預計在95%左右。下半年在檢修計劃內的裝置僅剩一套30萬噸的裝置,計劃在9月中旬起檢修一個月。2015年7月國內PE產量約110.62萬噸,環比增加2.25%,其中LLDPE產量49.23萬噸,LDPE產量15.96萬噸,HDPE產量45.43萬噸。

PP方面,仍有不少處于檢修的裝置。除蒲城、大唐二線、福煉、青島大煉油、東華能源揚子江石化繼續停車外,近期新增廣西欽州、大唐一線、齊魯石化、上海賽科等裝置臨時小修,市場貨源供應繼續縮量。

表3:8月份底LLDPE裝置檢修情況統計

|

企業名稱 |

檢修裝置產能(萬噸) |

檢修裝置 |

停車時間 |

開車時間 |

|

大慶石化 |

8 |

線性 |

2014年7月24日 |

停車 |

|

上海石化 |

25 |

4PE低壓線 |

6月20日 |

8月底 |

|

齊魯石化 |

12 |

線性 |

8月10日 |

已開車 |

|

天津聯化 |

12 |

低壓 |

8月13日 |

正在開車 |

數據來源:金銀島;華安期貨行業研究中心

8、原油走出趨勢性下跌行情 石化難尋成本支撐

從供需面來看,全球真實的原油產量高企,美國和沙特、伊拉克等OPEC國家擴產熱情不減,同時伊朗后期可能增加出口的預期也加重交易商的憂慮;美國庫新庫存創歷史新高,市場消化緩慢疊加供應預期增加,原有積重難返。盡管從2014年6月份跌倒當前,已經跌去67%,但基本面并未有任何改善的跡象,弱勢下跌趨勢下,不排除后期繼續慣性探底的可能性。

三、9月市場展望與投資策略

塑料:7-8月份本是農膜需求旺季,但從市場表現看,下游需求并未跟進,開工率都大幅低于往年,色母料現貨消化受到壓制。同時隨著前期大量檢修裝置的重啟,市場供應量在大幅增加,供需矛盾加大,整體市場氛圍偏悲觀。從期貨遠期貼水看,市場對后期仍舊持偏空態度,弱勢趨勢下,繼續下跌的概率較大,后期仍舊是易跌難漲。

pp:丙烯的投產將陸續上馬,原料市場供應加劇,導致PP的成本支撐力度減弱。下游塑編行情因化肥需求處于淡季,BOPP膜需求難以跟進,需求平淡的情況下,前期檢修裝置重啟力度較大,供需矛盾突出,石化強勢挺價的可能性較小。

塑料和PP經過8月中旬的快速下跌之后,目前看,基本到達2015年1月份的前低位置。經過快速下跌之后,短線或存在反彈修復,或者是空頭回補行情。然而原油烯烴市場快速下跌,色母料生產利潤大增的情況下,不排除后期產量有擴張,或者現貨價格難以堅挺的情況。在現貨市場共振下跌的預期下,期貨市場創出今年新低的概率大大增加,因此維持逢高沽空思路參與為主。